-

- 2023年8月

- 2022年8月

- 2022年4月

- 2021年12月

- 2021年1月

- 2020年12月

- 2020年4月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年1月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月

- 2014年6月

- 2014年5月

- 2014年4月

- 2014年3月

- 2014年2月

- 2014年1月

- 2013年11月

- 2013年10月

- 2013年9月

- 2013年7月

- 2013年6月

-

サラリーマンで確定申告が必要な方について

更新日時:2014/02/21

サラリーマンの方の大部分の方は年末調整で所得税額が確定し、納税自体も完了するため確定申告を行う必要はありません。それでは、どのような方が確定申告を行う必要があるのでしょうか。

ここではよく該当される代表的な条件3つを見ていきます。

(1) 給与の年間収入金額が2,000万円を超える人

(2) 1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

(3)2か所以上から給与の支払を受けている人で、主たる給与以外の給与の収入金額と給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

※給与所得の収入金額から、雑損控除、医療費控除、寄付金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、給与所得及び退職所得以外の所得の金額の合計額が20万円以下の人は、申告の必要はありません。サラリーマンの方だと上記の3つに該当する方が多いと思われます。

上記に該当する方は申告が必要となりますので、ご注意下さい。所得控除について

更新日時:2014/02/14

確定申告シリーズとして、今回は所得控除のうち、よく使う項目を見て行きたいと思います。

所得控除とは、所得税や住民税を計算するときに、所得から差し引くことができ、課税されないものをいいます。これらを利用することで控除される分税金が安くなります。面倒でやらないととても損をするのでしっかり把握しておきましょう。所得控除は全部で15種類ありますが、よく使われるものを見ていきます。

○基礎控除

他の控除とは違い、無条件で認められています。所得税は38万、住民税は33万になっております。

○配偶者控除

配偶者控除は納税者の配偶者が一定の基準を満たしている場合に控除を受けることが出来る制度です。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません)。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。(2)ですが、配偶者が38万以上所得を得たらだめかといえば、そうではありません。給与所得を得ている場合は給与所得控除を受けているので65万円が所得より控除されます。そのため103万円以下であれば、38万以下となるため配偶者控除に該当します。

例: 妻所得103万円- 給与所得控除65万円 = 38万円

(4)に関しては個人業主である夫から給与の支払を受けていなければ問題ありません。

なお、住民税に関しては、控除額が変わるので下の表で確認して下さい。

○配偶者特別控除

配偶者に38万円を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があります。これを配偶者特別控除といいます。なお、配偶者特別控除は夫婦の間で互いに受けることはできません。

(1)控除を受ける人のその年における合計所得金額が1000万円以下であること。

(2) 配偶者が、次の五つのすべてに当てはまること。ⅰ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ⅱ 納税者と生計を一にしていること。

ⅲ 青色申告者の事業専従者としてその年を通じ一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

ⅳ ほかの人の扶養親族となっていないこと。

ⅴ 年間の合計所得金額が38万円超76万円未満であること。なお、住民税に関しては、控除額が変わるので下の表で確認して下さい。

このように配偶者については一定の条件の下で控除対象とすることができます。

では、子供の取り扱いはどうなっているのか見てみましょう。

○扶養控除

扶養控除とは、納税者本人に扶養している親族などがいるときに、所得控除される制度です。扶養控除は12月31日を基準日としてその時点で下記4つの条件を全て満たしている事で扶養控除を受けることができます。

(1)納税者と生計を一にしていること。

(2)配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(3)年間の合計所得金額が38万円以下であること。

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。(3)は上で説明したように給与所得を得ている場合は給与所得控除を受けているので65万円が所得より控除されます。そのため103万円以下であれば条件を満たします。

(4)は青色申告者の下で扶養家族が働いていなければ問題ありません。なお、住民税に関しては、控除額が変わるので下の表で確認して下さい。

○医療費控除

上記の式で算出された金額が控除されます。ただし、医療費控除は最高で200万円が上限になっています。上記の式でも分かるように医療費が10万円未満(総所得金額が、200万円未満のときはその5%)の場合には医療費控除は受けられません。なお、通院するにあたり使用した交通費に関してもこちらの金額に加算する事が出来ます。「公共交通機関を使用して通院をしていた場合領収書がもらえないし(最近はもらえるものもありますが)どうすればいいの??」という質問をよく受けますが、この場合はエクセルなどを使って

(1)いつ

(2)誰が

(3)どの病院で

(4)いくらの治療を受けて

(5)通院費はいくらかかった

をまとめておくとよいでしょう。もちろん医療機関でもらったレシートに裏書きで上記のようなメモを残しておいても問題ないでしょう。まとめた領収書は病院ごとに分けておくと提出の際に効率的です。また、この医療費控除は納税者本人のみならず、生計を一にする配偶者やその他親族に対してのものも対象となりますので、医療を受けた人も記憶しておく必要があります。

○社会保険料控除

社会保険料控除とは、納税者本人や生計を同じくする配偶者、その他の親族の 社会保険料を支払った場合に使う事が出来る控除です。期間は他と同じように1/1〜12/31の間に支払ったものが対象です。金額の制限は在りません。この社会保険料控除が認められているものは、以下のものがあります。

• 国民年金、厚生年金

• 国民健康保険の保険料

• 介護保険料

• 国民年金基金の掛金

• 厚生年金基金の掛金

• 共済組合の掛金

• 健康保険、雇用保険の保険料

• その他、国によって公的なものと認められた保険料や掛金国民年金の保険料や、国民年金基金の掛金については、これを支払ったことを証明する書類を、確定申告時に添付する必要があります。

こちらは住民税、所得税関係なく全額控除されます。○まとめ

噛み砕いて書いたつもりでいますが、分かりにくかったり、不明点あればお気軽にお申し付け下さい。

青色申告の承認

更新日時:2014/02/08

今回は実際に青色申告をするためにはどういう手続きをしたらよいのかをみていきましょう。なお、青色申告のメリット、白色申告との違いについて知りたい場合は前回のブログをお読み下さい。

新規創業の場合には、業務を開始した日から2か月以内に青色申告承認申請書を所轄税務署長に提出してください。

○原則

新たに青色申告の申請をする人は、その年の3月15日までに青色申告承認申請書を納税地の所轄税務署長に提出してください。青色申告承認書は、下記よりダウンロードすることもできます。

○青色申告者の義務

まず、青色申告の場合には複式簿記で記帳を行わなければなりません。そして、その帳簿書類を一定期間保存する義務があります。

これを行うことで最高65万円の青色申告特別控除やその他大きな優遇措置を受けられます。しかし、領収書を整理する時間があれば他の仕事をしたい、税金のことは苦手なので考えたくないという人も多いのではないでしょうか。きずな会計事務所では個人事業主の方の税務業務も請け負っております。月々の処理から確定申告に至るまで一連の処理をお引き受けさせて頂きます。少しでも気になった場合はお気軽に無料相談をご利用下さい。

青色申告と白色申告

更新日時:2014/02/04

1月も終わり、2月になりました。そろそろ確定申告の季節ですね。これを見ると面倒な気持ちが先立ち、重い腰があげられず見て見ぬふりをする方も多いでしょうか。今回はそんな確定申告について触れていきたいと思います。

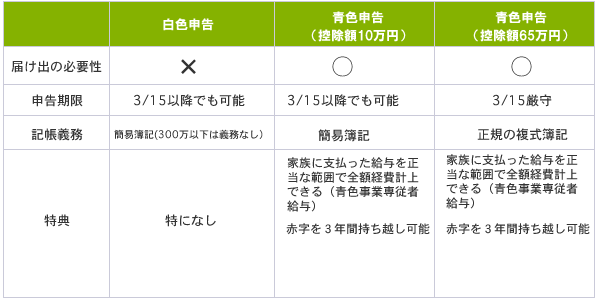

まず青色申告と白色申告についてですが、簡単にまとめると下記になります。

白色申告 : 税務手続きが非常に簡易だが、納税面でのメリットが少ない。

青色申告 : 厳密な手続きを行う分、納税面でのメリットが多い。国としては「白色は楽するんだから多少いろいろ制限するけど我慢してね。青色はしっかりやってるのに同じにしたら不公平でしょ?」というスタンスです。それではどちらがいいのかと僕達に聞かれれば基本的には「青色申告」をおすすめします。

それでは、こちらの表に沿って、それぞれの違いを見ていくことにしましょう。(※なお、申告期限を3/15にしておりますが、2014年は3/15が土曜日のため3/17(月)が申告期限になりますのでお気を付け下さい)

※実は青色申告の中にも2パターンあり、65万控除されるものと10万控除されるがあります(下記表を参照)。

○届出の必要性

白色申告は特に届出の必要性はありません。何も届けないで確定申告を行う場合は白色しんこくにります。青色申告を行うためには、「所得税の青色申告承認申請書」という書類を提出する必要があります。

○記帳義務

青色申告を行うためには「簡易簿記」または、「複式簿記」のどちらかの形式で帳簿を作成する義務が生じます。また、帳簿の基となった領収書も保存することとなります。このような部分で青色申告を敬遠してしまう方が多いように見受けられます。確かに手続きは面倒ではありますが、その分白色とは比較にならないほど多くのメリットが設けられております。その特典についてみていきましょう。

○青色申告特別控除

青色申告のメリットの1つ「青色申告特別控除」です。控除額には2種類あり、簡易簿記での帳簿作成の場合は10万円、複式簿記での帳簿作成を行った場合には65万円の控除を受けることができます(※不動産所得、事業所得の場合のみ)。自分では、管理ができないし、時間もないみたいな方も多いことと思いますが、上記のように特典は大きいためぜ挑戦してください。幣事務所でも代行をおこなっておりますのでぜひお気軽にご相談ください。

○青色事業専従者

青色事業専従者といっても分かりにくいですが、簡単に言うと従業員として働いた家族に対する給与が必要経費になります(通常は経費の水増しにつながるため認められていない)。白色申告でも上記のような支払いは認められていますが、配偶者で86万円、その他家族で50万円という上限があり制限されています。

○赤字の持越し

これも青色申告の大きなメリットです。事業が赤字になってしまっても、青色申告であれば赤字部分は翌年以降に持ち越して翌年以降の黒字と相殺することが可能です。これにより黒字の年の税額を節税することができます。赤字は3年間持ち越すことが出来ます。

○その他メリット

表には載せていないですが、減価償却に関するメリットもあります。通常10万円以上の固定資産は減価償却を行い数年に分けて経費化することとなっています。青色申告をしていれば30万円未満のものについては一括経費化できます。全額をその年の経費として計上することが出来ます。なお、1年間総額で300万円までしか経費化できないのでご注意ください。

○まとめ

上記のメリットを見て頂くと分かるように面倒ではありますが、青色申告をしていた方が明らかにお得ではないかと思います。悩まれている方は、ぜひご検討ください!次回は青色申告の手続きについて見ていきたいと思います。

〒104-0032

東京都中央区八丁堀1丁目13−10

三神ビル2F

TEL : 03-4405-4234

八丁堀駅A4出口 徒歩1分

茅場町駅1番出口 徒歩2分

- プライバシーポリシー

- 反社会勢力に対する基本方針

- アクセス

- サイトマップ